#1 Noskaidro atšķirību starp garantiju un subsīdiju

Šobrīd valsts atbalsts ģimenēm ar bērniem tiek realizēts divos veidos. Viens no tiem ir ALTUM garantija, kas darbojas kā papildu nodrošinājums bankas hipotekārajam aizdevumam, un ļauj samazināt pirmās iemaksas apmēru. Piemēram, ja iemaksas apjoms bankā sasniedz 20 % no kopējās aizdevuma summas mājokļa iegādei vai būvniecībai, tad ar garantijas palīdzību pirmo iemaksu var samazināt līdz pat 5 %. Garantija sniedz drošības sajūtu bankai, ļaujot aizdot klientam lielāku summu nekā bez garantijas. Tas nozīmē, ka daļa no pirmās iemaksas tiek pārcelta uz aizdevuma pamatsummu, būtiski samazinot laiku pirmās iemaksas krāšanai.

Otrs atbalsta veids ir subsīdija “Balsts”, kas daudzbērnu ģimenēm pieejama kopš pagājušā gada rudens. Subsīdija paredzēta pirmās iemaksas veikšanai vai kopējās bankas aizdevuma summas samazināšanai. Atšķirībā no garantijas, subsīdija ir valsts dāvinājums, kas ir neatmaksājams un tiek piešķirts tikai vienu reizi. Arī subsīdiju iespējams saņemt tikai kopā ar bankas hipotekāro aizdevumu mājokļa iegādei vai būvniecībai, un to nav iespējams saņemt tikai zemes gabala iegādei.

#2 Pārliecinies, vai un kādam atbalsta veidam kvalificējies

Tāpat kā aizdevuma saņemšanai komercbankās, arī valsts atbalstam ir vairāki priekšnoteikumi, kas jāņem vērā. Piemēram, ALTUM programmas paredzētas konkrētām mērķa grupām, un ir pielāgotas to vajadzībām un iespējamiem šķēršļiem mājokļa iegādei. Mājokļa garantiju var saņemt ģimenes, kur bērniņš vēl tikai tiek gaidīts, un ģimenes, kurās jau ir bērni. Garantijas pieejamas arī gadījumos, ja ģimenē ir bērni līdz 23 gadu vecumam, kuri vēl dzīvo pie vecākiem un studē. Garantija tiek piešķirta vienam no bērnu vecākiem, ar kuru kopā dzīvo bērni un kura apgādībā tie atrodas.

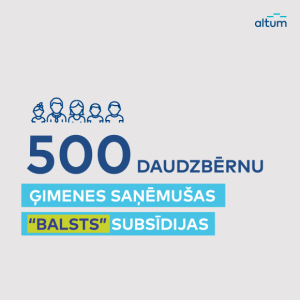

Savukārt daudzbērnu ģimenes, kurās aug trīs un vairāk bērnu (vai divi un tiek gaidīts trešais), var pretendēt uz “Balsts” subsīdiju, kuru šobrīd saņēmušas jau vairāk nekā 150 ģimenes – sākot no Maļinovas pagasta Daugavpils novadā līdz pat Ugāles pagastam Ventspils novadā. Tāpat kā garantiju, arī subsīdiju var saņemt viens no bērnu vecākiem. Vecākam ir jābūt nodokļu maksātājam Latvijā vismaz pēdējos 12 mēnešus, ģimenes kopējie ienākumi uz vienu ģimenes locekli nepārsniedz 17 000 eiro bruto gadā, un subsīdijas saņēmējam nepieder cita dzīvojamā telpa.

#3 Izzini pieejamā atbalsta apmēru

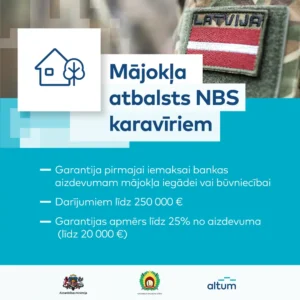

Gan ALTUM garantiju, gan subsīdiju mājokļa iegādei vai būvniecībai var saņemt, ja darījuma summa ir līdz 250 000 eiro. Atbalsta apjomu ietekmē ne tikai bērnu skaits ģimenē, bet arī izvēlētā mājokļa energoefektivitātes rādītāji. Piemēram, 10 % garantiju saņems ģimenes, kurās aug viens bērns vai bērns tiek gaidīts, bet garantija palielinās vēl par 5 %, ja iegādājas vai būvē A klases vai gandrīz nulles enerģijas mājokli. Arī subsīdijas gadījumā tā palielinās par 2000 eiro, ja mājoklis atbilst energoefektivitātes nosacījumiem.

“Balsts” subsīdijas apjoms ir atkarīgs no bērnu skaita ģimenē: 8000 eiro, ja ģimenē ir trīs bērni (vai divi un tiek gaidīts trešais) vai 10 000 eiro, ja ģimenē ir četri bērni vai vairāk (vai trīs un tiek gaidīts ceturtais). Jāatceras, ka ģimenei ir rūpīgi jāizvērtē savas iespējas uzņemties papildu saistības. Piemēram, ja ar “Balsts” subsīdiju plānots būvēt mājokli, subsīdija tiek izmaksāta tikai tad, kad banka ir izsniegusi vismaz pusi no nepieciešamā aizdevuma mājas būvniecībai.

#4 Pārskati, kādiem mērķiem un cik bieži var saņemt atbalstu

ALTUM atbalsts paredzēts tikai mājokļa iegādei vai būvniecībai, un nevar tikt izmantots mājokļa labiekārtošanas darbos vai tikai zemes iegādei. Garantiju var saņemt arī ģimenes, kurām jau pieder savs mājoklis, un to iespējams saņemt atkārtoti, ja ir palielinājies apgādājamo skaits un pagājuši vismaz 3 gadi no iepriekšējās garantijas saņemšanas un iepriekšējās saistības, kurām saņemta garantija, ir dzēstas. Atšķirībā no garantijas, “Balsts” subsīdija ir vienreizējs dāvinājums un galvenokārt paredzēts ģimenēm, kam īpašumā vēl nav savs mājoklis. Tomēr uz atbalstu var pretendēt gadījumos, ja ģimenei ir īpašums, kam, veicot pārbūvi, palielināsies dzīvojamās telpas platība. Ja jaunbūve nav nodota ekspluatācija, tad subsīdiju iespējams saņemt būvniecības darbu pabeigšanai.

Vienlaikus ģimenēm ir iespēja viena darījuma ietvaros saņemt gan garantiju, gan subsīdiju. Plānojot izmantot abus valsts atbalsta instrumentus viena mājokļa būvniecībai vai iegādei, pieteikums komercbankai aizdevuma saņemšanai ir jāpiesaka un jānodod vienlaicīgi. Subsīdiju “Balsts” nav iespējams saņemt pēc aizdevuma līguma noslēgšanas.

Turklāt, saņemot subsīdiju vai garantiju, tiek samazināta arī valsts nodeva īpašumtiesību maiņai visiem darījumiem līdz 100 000 eiro. Ja darījumu summa ir lielāka, tad summai virs 100 000 eiro atlaide netiek piemērota. Būvniecības gadījumā, kad māja jāreģistrē zemesgrāmatā, atlaide valsts nodevai netiek piemērota.

#5 Dodies pie savas bankas, lai saņemtu piedāvājumu

Mājokļu atbalsta programmas garantiju un subsīdiju var saņemt tikai kopā ar bankas aizdevumu mājokļa iegādei vai būvniecībai, tāpēc nākamais solis pēc tam, kad ir skaidrība, kādam atbalsta veidam var pieteikties, ir doties pie savas vai kādas citas bankas, ar kuru sadarbojas ALTUM: Swedbank, SEB banka, Luminor, Citadele banka, BlueOrange, PrivatBank un Rietumu Banka. Banka izvērtēs ģimenes gatavību uzņemties kredītsaistības, bet gadījumos, kad nav pietiekama uzkrājuma pirmajai iemaksai, banka pati iesniegs garantijas pieteikumu ALTUM.